기업의 퇴직금은 일반적으로 퇴직금과 퇴직연금 두 가지로 구분됩니다. 이러한 용어는 유사해 보이지만 상당한 차이가 있습니다. 퇴직금은 회사가 직원의 퇴직금을 직접 적립하는 것을 말합니다. 직원이 퇴직하면 이 돈을 일시금으로 받습니다. 이에 비해 퇴직연금은 회사가 퇴직금을 금융기관에 예치하고 금융기관에서 관리하는 것을 의미합니다. 만약 여러분이 퇴직하면 기관에서 퇴직금을 일시금으로 지급하거나 연금처럼 분할하여 지급합니다.

퇴직연금제도의 장점 중 하나는 회사가 부도나더라도 퇴직금을 금융기관에서 별도로 관리하기 때문에 퇴직금이 안전하다는 것입니다. 이것이 바로 많은 기업들이 퇴직연금 제도를 선호하는 이유입니다. 회사에서 퇴직연금을 제공하는 경우 확정급여형(DB) 플랜인지 확정기여형(DC) 플랜인지 확인하는 것이 중요합니다. 각각 장단점이 있기 때문입니다.

확정급여형(DB: Defined Benefit)

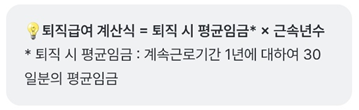

DB형은 일반적으로 퇴직 당시의 평균 급여에 근무 연수를 곱하여 계산되는 공식에 따라 정해진 퇴직 급여를 보장합니다. 즉, 근무 기간이 길고 급여가 높을수록 퇴직금이 더 커진다는 의미입니다.

장점: 퇴직금을 금융기관에서 관리해 주기 때문에 투자 걱정이 없습니다.

단점: 재직기간이 짧거나 급여가 낮을 경우 퇴직금이 넉넉하지 않습니다. 금융기관이 자금을 관리하기 때문에 자체 운용펀드에 비해 수익률도 낮을 수 있습니다.

확정기여형(DC: Defined Contribution)

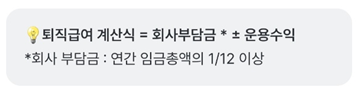

DB형이 퇴직금이 정해져 있는 것이라면, DC형은 회사에서 납입해 주는 금액이 정해져 있다는 의미로 이해아면 됩니다. 즉, 회사는 매년 일정 금액(보통 연봉의 1/12)을 퇴직연금계좌에 입금합니다. 이 금액을 관리하고 투자할 책임은 직원인 귀하에게 있습니다. 투자 성과가 좋으면 퇴직금이 크게 늘어날 수 있습니다. 그러나 투자 성과가 좋지 않으면 위험을 감수해야 합니다.

DB형과 달리 DC형은 추가 납입도 가능합니다. 모든 금융기관(개인 IRP, 연금저축계좌 포함)에서 연간 1800만 원 한도가 있으며, 가입금액 합산 900만 원까지 세제공제를 받을 수 있습니다.

장점: 투자를 잘하면 높은 수익을 얻을 수 있습니다. 세액공제를 받을 수 있습니다.

단점: 투자를 지속적으로 모니터링하고 관리해야 하기 때문에 시간이 많이 걸리고 위험할 수 있습니다.

퇴직연금 IRP

IRP는 퇴직금이나 퇴직연금을 예치하고 계속해서 투자할 수 있는 퇴직연금 전용계좌입니다. 소득이 있는 사람이라면 누구나 IRP를 개설할 수 있으며, 세액공제로 절세 효과까지 노릴 수 있는 장점이 있습니다. 은퇴 자금 관리를 효율적으로 관리하고 싶다면 IRP를 고려해 볼 가치가 있습니다.

정리하자면 퇴직금과 퇴직연금의 차이점을 이해하고 회사에서 제공하는 퇴직연금 종류(DB 또는 DC)를 알아두면 향후 계획에 도움이 될 수 있습니다. 직장인이라면 은퇴 계획이 재무 목표와 일치하는지 다시 확인하는 것이 좋습니다.

댓글